ソーシャルレンディング事業を行っている会社の中でも急成長を遂げているLucky Bank(ラッキーバンク)。

ソーシャルレンディング事業を行っている会社の中でも急成長を遂げているLucky Bank(ラッキーバンク)。

2017年現在、累計運用金額は70億円を突破しています!会社としてはまだ設立から2年半ほどですので、成長率は非常に高いと言えます。

利回りが高く、高金利を得られることで人気となっていますが、ラッキーバンクにはリスクはないのでしょうか。

この記事では「これからラッキーバンクで取引を始めたい」と考えている方のために、考えられるラッキーバンクのリスクをまとめています。

ラッキーバンクのリスクその1 元本保証がないリスク

ソーシャルレンディングでは元本保証がありません。

そのため、例えば債務不履行、貸し倒れが起こった場合には投資した金額の最大全額を損することになります。

この点は念頭に置いておく必要があるでしょう。

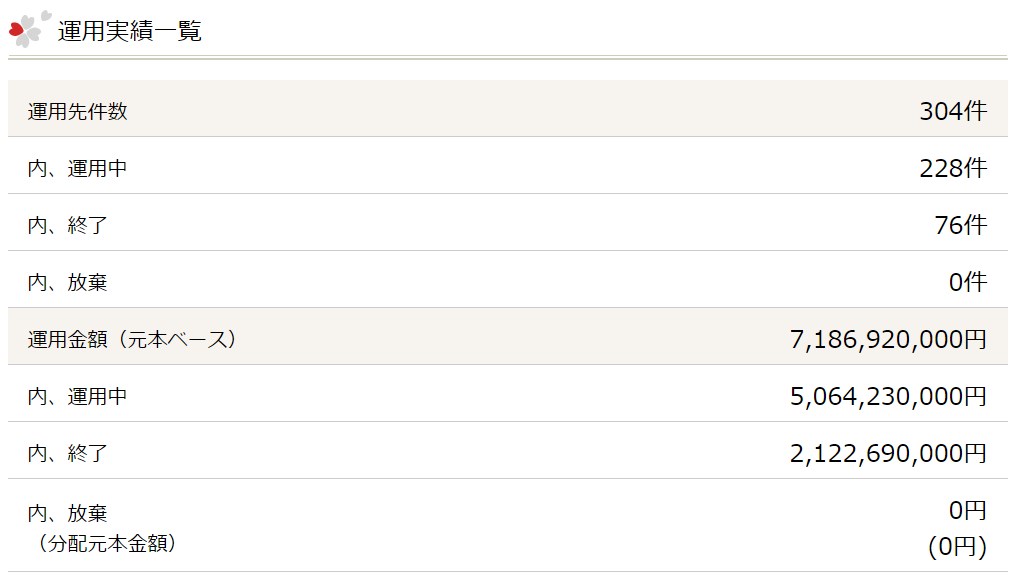

これまでのラッキーバンクの貸し倒れは?

そこで気になるのは、これまでの貸し倒れの発生率ですよね??

公式ホームページで運用の実績について記載があります。

運用件数のうち、3割ほどがすでに運用を終了していますが、そのうち放棄(=貸し倒れ)は0件となっています!

貸し倒れが起こる可能性はなくはないのですが、今のところ0%というのは大きな安心材料ですね!

貸し倒れが起こりにくい理由としては、Lucky Bankが不動産に特化したソーシャルレンディングを行っていることがあげられます。

収益の見込みが立てやすい不動産ローンファンドに特化し、かつ全案件で不動産担保を付けることで、安全性を確保しています。

担保があるので、もし借り手の事業が上手くいかなかった場合でも抵当権を実行し元本の回収ができるのです。

ですので、「貸し倒れのリスクはゼロではないが、限りなくゼロに近い数字」だと思っておいて問題ないでしょう!

ラッキーバンクのリスクその2 運営会社倒産のリスク

ラッキーバンクの会社概要を見てみましょう。

- 社名 ラッキーバンク・インベストメント株式会社

- 創立 平成26年5月1日

- 所在地 東京都中央区八重洲一丁目1番3号 壽ビル9階

- 資本金 200,000,000 円

- 従業員数 7 名

見ていただくとわかる通り、運用実績は多くても、設立からまだ3年弱の会社になります。

そのため、大手銀行のように倒産リスクがほぼゼロとは言えません。※ただ、実際の業績を見る限りは問題ないでしょう。

万が一運営会社が倒産した場合でも貸し手が預けているお金は基本的には別で管理されており、帰ってくる仕組みとなっていますので大丈夫です。

そして、このリスクへの対策としては、業者を複数併用しリスク分散を行うことがあげられます。

ソーシャルレンディング業者を複数使うことでどこかで問題が生じても、別の業者で利益を得ることができます。

ラッキーバンクのリスクその3 途中売却できないリスク

ラッキーバンクでは一度成立したローンファンドでは、運用が始まったら途中解約ができません。

ですので例えば、「入院で急にお金が必要になった」という場合でもラッキーバンクの口座からお金を戻すことはできません。

この点はラッキーバンクのリスクでもあり、ソーシャルレンディング投資全般のリスクでもあります。

そうならないためには、投資予算は銀行に寝かせて絶対に手を付けないような余裕資金の中で運用するのが良いでしょう。

まとめ

以上のことから、ラッキーバンクのリスクは業者の併用をするなどして極限までゼロに近づけることができます。

| 参考利回り | 6~10% |

| 最低投資金額 | 数万円~ |

| 募集金額 | 数千万円程度 |

| 運用手数料 | 0円 |

| 運用期間 | 約14ヶ月 ※長いものもあり |

口座開設は無料ですので、開設してどんなファンドが募集をしているか見てみましょう!