日本で唯一の海外に特化したソーシャルレンディングを提供するクラウドクレジット

| 参考利回り | 5.3~14.7% |

| 最低投資金額 | 1万円~ |

| 募集金額 | 300万~数千万円程度 |

| 運用手数料 | ファンドにより異なる(1.5%程度) |

| 運用期間 | 7ヶ月~3年 |

クラウドクレジットは、欧州・ラテンアメリカを中心に海外の消費者ローンや事業者ローン、延滞ローンに投資を行えるソーシャルレンディング業者です。

他の業者が基本的に日本国内の事業者、中小企業への投資を行っているのに対して、クラウドクレジットは海外に特化しているのが最大の特徴になります。

具体的な国としては、ペルー、イタリア、カメルーン、バルト三国、リトアニア、ロシア、スペイン、フィンランド、ポーランドなど世界各国になります。

特にペルーでの実績が多く、ペルー小口債務者支援プロジェクトは30回以上の募集実績があります!

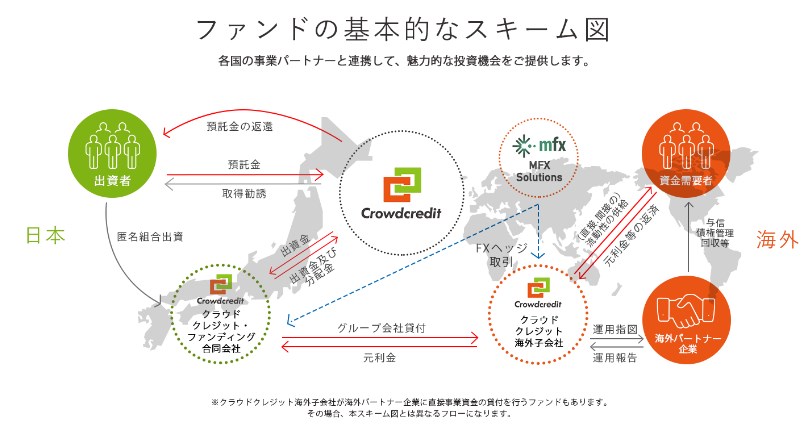

クラウドクレジットの仕組み

海外の事業者や消費者に貸し付けをするなら、与信判断はどうするの?と思った方もいらっしゃると思います。

クラウドクレジットは投資先のそれぞれの国でローンの与信判断・回収実績のあるソーシャルレンディング業者と提携しているのです。

つまり、簡略化して説明すると①投資家から資金を募る②海外の提携業者が審査・貸付・回収③投資家に元本・金利を還元 という流れになります。

具体的には下記の図をご覧ください。

海外ソーシャルレンディング業者の日本代理店のような立ち位置と考えるとわかりやすいでしょう。

提携会社はmfx、KOBRANSAS、Fellow Finance、SAVY、Bondora、mogo、mintos、CREAM FINANCE、PRESTIAMOCI、OVAMBAです。

クラウドクレジットのメリット

クラウドクレジットのメリットは3つあります。

1つ目は、利回りの高さです。

利回りは全案件を平均しても10%前後と、ほかのソーシャルレンディング会社と比較しても高利回りとなっています。

2つ目は、海外投資による社会的な意義です。

投資先の国は発展途上国が多く、お金が必要な消費者、事業者にまだまだ十分にお金が行きわたっていない状況です。

投資することで、お金がもっとうまく回るようになり、国の発展にも貢献することができます。

3つ目は、最低投資額が小額からOKという点です。

5万円~10万円が最低投資額となっているファンドが多く、初めてで不安…という方も小額からスタートすることができます。

クラウドクレジットのリスク

リスクとしては貸し倒れ(デフォルト)の発生があげられます。

投資である以上リスクはあり、貸したお金が何らかの理由で帰ってこない場合、元本が戻ってこないことはあり得ます。

しかしクラウドクレジットでは2016年11月の返済報告情報では、遅れて返済というファンドはありつつも貸し倒れは発生していません。

要因としては、大きく3種類のリスク軽減施策を行っているからです。

1つ目は、小口分散融資の実行です。

それぞれの消費者への融資額を少なくし、その分大人数に融資を行うことで、貸し倒れ損失を低くする手法です。

10人に100万ずつ貸すのではなく、100人に10万ずつ貸すイメージですね。

P2Pのレンディングでは貸し倒れはまず間違いなく発生するため、どうやって影響を少なくするかが重要です。

この方法であれば、1人の貸し倒れがあっても全体としては金利分でプラスとなるため、より安全です。

2つ目は、延滞債権買戻しです。

が債務者からの返済が一定期間滞ったとき、提携業者に買い取ってもらう仕組みです。

3つ目は実物資産の買戻し(売戻し)です。

所有物を売り現金化し返済してもらう仕組みで、担保のようなものですね。

以上の取り組みを行っていることから、元本毀損は起こりにくい状況となっています。

まとめ

クラウドクレジットでの投資は利回りも高く、社会的な意義もあります。

口座開設は無料ですので、まずは公式サイトで開設をしてファンドを確認してみましょう!